将来のお金のことが気になっても、何から確認すればいいのか分からないと感じる方は多いと思います。

そこで今回は、実際に数字を入れてシミュレーションできる金融庁の「ライフプランシミュレーター」を使ってみました。

使ってみる前は少し難しそうに感じましたが、実際には4ステップで進められ、将来のお金の流れをざっくり見える化するきっかけとしてはかなり使いやすいと感じました。

この記事では、実際の画面を見ながら、どんな内容を入力するのか、使ってみてどう感じたのかを整理します。

この記事でわかること

金融庁のライフプランシミュレーターは4ステップで進む

ではさっそくみていきましょう。まず、これがトップページです。

[※画像は金融庁「ライフプランシミュレーター」より引用]

このシミュレーターは、次の4ステップで進みます。

1.ご自身について

2.配偶者について

3.こどもについて

4.くらしについて

最初は少し身構えてしまいそうですが、実際にはひとつずつ入力していく形なので、そこまで難しくはありません。

細かい数字を完璧に入れるというより、今の状況や今後の暮らしをざっくり整理しながら進めるイメージです。将来のお金を考えるきっかけとしては、かなり入りやすいツールだと思います。

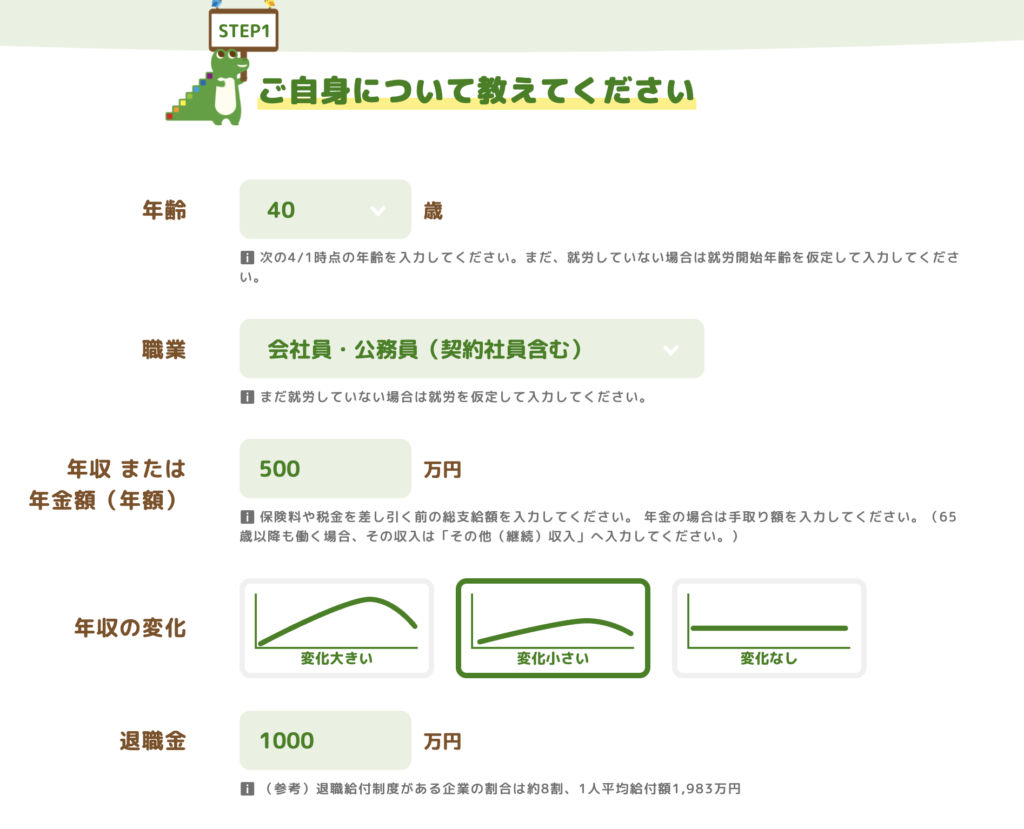

ステップ1 ご自身について入力する

最初のステップでは、自分自身の基本情報を入力します。

入力するのは、次の内容です。

年齢・職業・年収・年収の変化・退職金見込み・働き始めの年齢・何歳まで働くか・その他収入の有無・現在の資産額・金融資産の想定利回り

ここでは、将来のお金の土台になる部分を入れていきます。特に年齢や年収、働き方の前提が入るので、かなり大事なステップです。

ここでは仮条件で次のように入力します。

年齢40歳・会社員・年収500万円・年収変化小さい・退職金1000万円・働き始め18歳・働き終わりは64歳・その他収入はなし・現在の資産額500万円・利回り4%

将来の見通しは楽観しすぎると、想定と違ったときに慌ててしまうので、少し厳し目に見積もっておくほうが安全だと思います。

ステップ2 配偶者について入力する

次は、配偶者についての情報を入力します。ここでは、配偶者がいる場合や、結婚の予定がある場合に、配偶者の情報を入力します。配偶者がいない場合はそのまま進められますし、難しくはないと思います。

配偶者の年齢・職業・年収・年収の変化・退職金見込み・働き始め・何歳まで働くか

今回は仮に次のように入力しています。

年齢35歳・会社員・年収300万円・年収変化小さい・退職金500万円・働き始め18歳・働き終わりは50歳

会社員家庭では、片働きか共働きかで将来の家計の見え方がかなり変わりますので、夫婦あわせての収入状況を把握するために大事な項目になります。

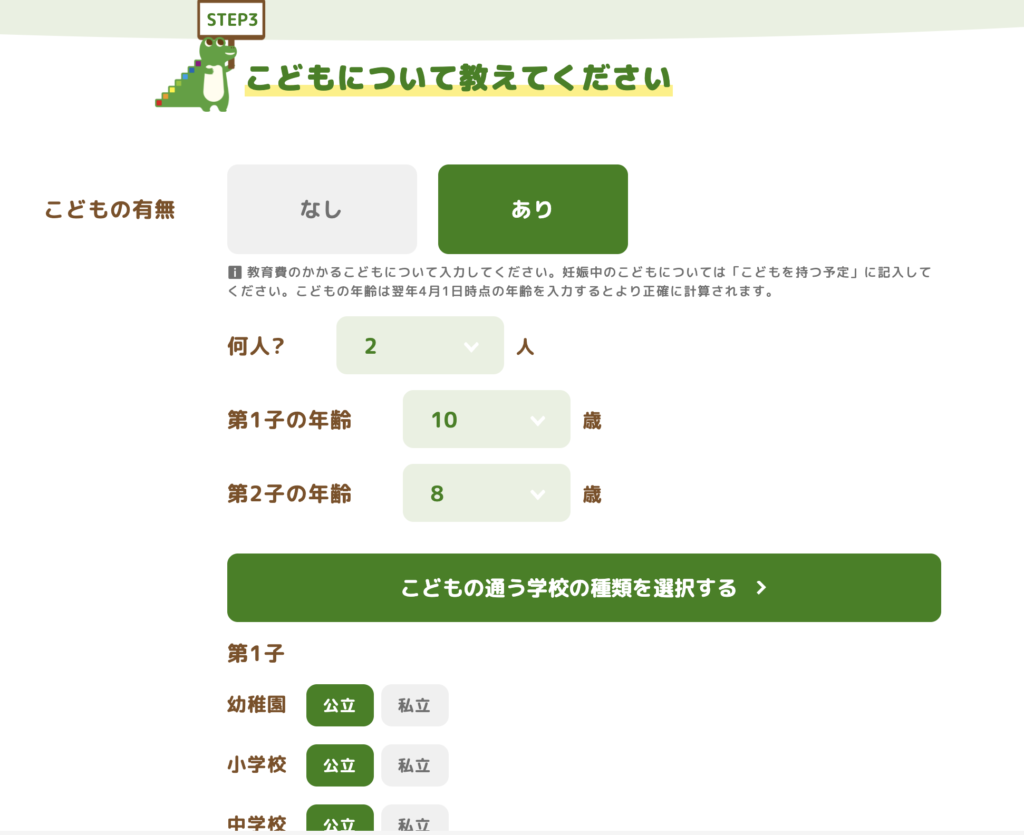

ステップ3 こどもについて入力する

このステップでは、子どもの人数や年齢などを入力します。ここが入ることで、教育費について見えやすくなります。

こどもの有無・人数・年齢・子供の通う学校の種類

資産形成を考えるとき、どうしても「毎月いくら投資するか」に意識が向きやすいですが、実際には子どもにかかるお金は家計にかなり大きく影響します。特に子どもを私立学校に通わせる場合は学費が大きくなります。

今回は次の仮条件で入力します。

こどもあり・2人・10歳と8歳・大学まですべて公立

ステップ4 くらしについて入力する

最後は、住まいや今後の暮らし方に関する内容です。ここでは次のものを入力します。

住まいの費用(管理費や保険料含)・住宅ローン金額・生活費(住宅費・教育費除く)・住宅購入の予定・その他の支出・インフレ率

ここで、年収だけでは見えなかった「出ていくお金」のイメージも少しずつ整理しやすくなります。

将来のお金を考えるときは、収入の話だけでなく、どんな暮らしをしたいかもセットで考える必要があります。

この項目は、一度家計管理をしておかないと、自分の生活費がどの程度の水準なのか分かりづらい部分だと思います。その意味で、この最後のステップは重要であり、いちばん悩みやすい項目かもしれません。

シミュレーションの前提になる毎月の支出・家計の土台については、こちらの記事でも整理しています。

→ 資産形成の前に整えたい、会社員の家計の土台

そうは言っても、ある程度「このくらいだろう」で入力しても大丈夫です。できればこの機会に、一度家庭の状況を確認してみてもいいと思います。

ここでは次のように仮入力します。

住まいの費用120万円・住宅ローン0万円・生活費月20万円・住宅購入予定なし・毎年の支出60万円(特別費)・定期的な支出10年ごとに200万円(自動車)・インフレ率2%

シミュレーションの結果は?

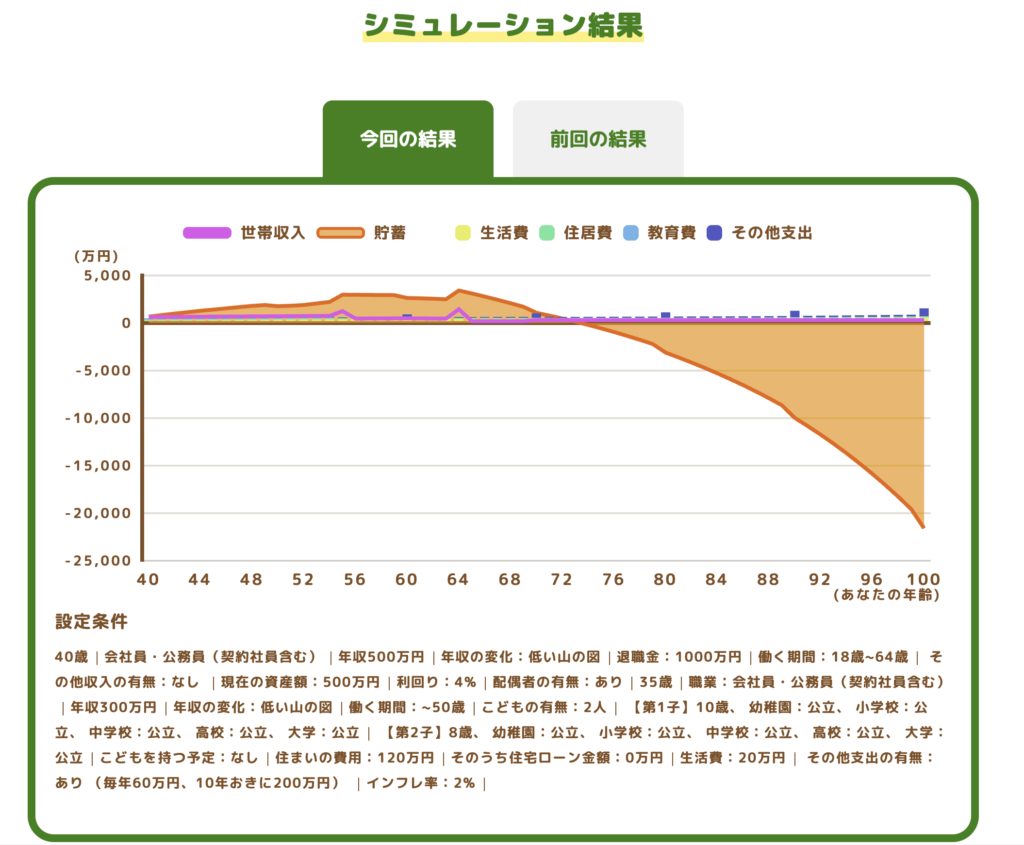

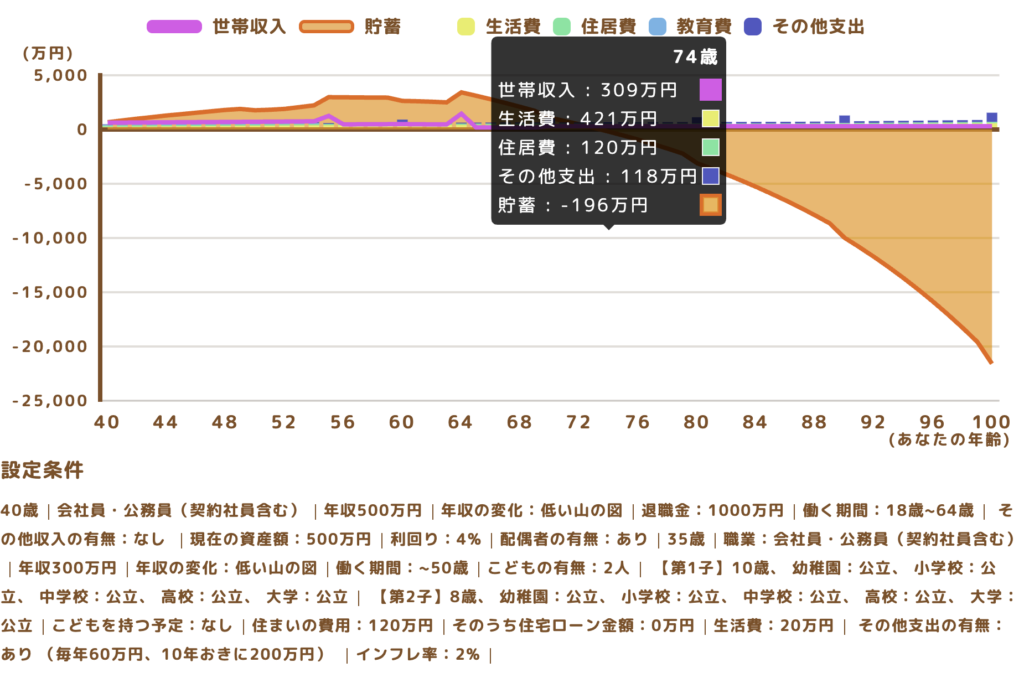

ここまでの仮条件でのシミュレーション結果がこちらです。

今回のケースだと、なんと74歳で資産は底をついてしまいました。人生100年時代と言われる中、このシミュレーション通りの人生設計だと、将来はかなり厳しそうです。今回のシミュレーションで見えたのは、収入があるかどうかより、収入と支出のバランスが将来を大きく左右するということでした。

将来の収支バランスが見えてくると、毎月いくら投資に回すのが無理ないかも考えやすくなります。投資額の決め方は、こちらの記事で整理しています。

→会社員は毎月いくら投資すべき?無理なく続ける投資金額の決め方

今回のシミュレーションで感じたのは、次の3点です。

物価上昇の影響

今回はインフレ率2%にしましたが、2%程度であっても物価上昇の影響は大きく出ています。入力した生活費は20万円×12ヶ月で240万円でしたが、74歳時点では、生活費が421万円になっています。

インフレ2%は、目先の1〜2年で見ると「ちょっと高くなったなぁ」くらいの感覚で受け止められるところですが、長期でみると驚くような高騰になっていることがわかると思います。

年金だけでは生活不安の可能性

今回のシミュレーションでは老後の年金は自動的に反映されています。

その額は夫婦で309万円、月額にすると約26万円です。

それなりの金額ですが、やはり毎月の支出が大きいと資金不足になってしまいます。また、将来的なインフレによる厳しさのほかにも、年金支給額そのものが減る可能性もあります。

今回の仮条件では、年金収入があっても支出を十分まかなえず、老後生活は厳しいものとなってしまいました。

退職金があっても安心とは限らない

退職金が入った時点で64歳で約3,400万円ありますが、わずか10年で資産を使い切ってしまいました。老後2,000万円問題という言葉もありますが、千万円単位のお金があるからといって、必ずしも安心ではないということになります。

実際には、生活費を抑えたり、65歳以降も仕事をして収入を得ることで資産寿命は引き伸ばすことが可能だと思いますが、いずれにしても支出が大きれば生活は行き詰まってしまいます。

こんな人には使ってみる価値がある

さて、今回のシミュレーターを使っての使用感ですが、完璧な予測をするツールというより、将来のお金をざっくり見える化するきっかけとして使いやすいと感じました。ざっくり全体像を見るためのツールとして使うのがちょうどよさそうです。

もちろん、入力する数字によって結果は変わりますし、将来を正確に当てられるわけではありません。将来の収入や支出は変わる可能性もありますし、ライフプランそのものが途中で変わることもあります。それでも、「何となく不安」を少し具体的にするにはかなり役立つと感じました。

特に、今の収入と支出の前提、家族構成、これからの暮らし方をまとめて見直せるので、投資を始める前の頭の整理にも向いていると思います。

このシミュレーターは特に、将来のお金が何となく不安な人、資産形成を始める前に全体像を見たい人、家計と投資のバランスを考えたい人には、一度使ってみる価値があると思います。

まとめ

今回の仮条件でわかったこと

金融庁のライフプランシミュレーターは、4ステップで将来のお金の流れをざっくり確認できるツールでした。

ステップ1 ご自身について

ステップ2 配偶者について

ステップ3 こどもについて

ステップ4 くらしについて

この流れで入力していくだけで、結果がすぐに出るので使いやすいと思います。完璧な予測ができるわけではありませんが、将来のお金を見える化するきっかけとしてはかなり使いやすいと感じました。

・漠然とした将来へのお金の不安がある

・将来のライフプランを考えたことがない

・そろそろ将来のことを考えておきたい

といった方が、まずは将来のお金の流れをざっくり見てみるには、試してみる価値があると思います。将来のお金が何となく不安な方は、一度ざっくりでも見える化してみると、考えるきっかけになると思います。

📚 あわせて読みたい:資産形成の前に整えたい、会社員の家計の土台

📚 あわせて読みたい:会社員の資産形成は何から始める?投資までの基本の流れ

📚 あわせて読みたい:まずはここから|会社員の資産形成の流れ

コメント